게시일 : 2020 년 11 월 3 일 오후 15:15 (GMT + 8)

DDR5 시대는 2021 년에 공식적으로 시작되며 DRAM 시장은 현재 세대간에 전환되고 있다고 TrendForce는 말합니다.

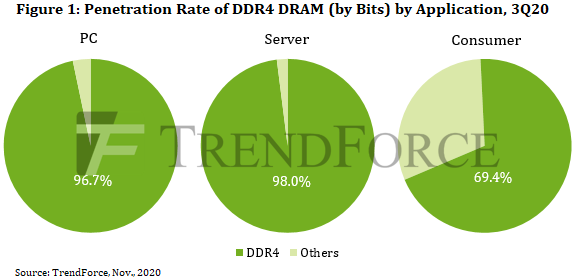

TrendForce의 최근 조사에 따르면, 현재 PC DRAM 및 서버 DRAM의 주류 솔루션으로서, 둘 다 IC 설계에서 동일한 뿌리를 공유하고있는 DDR4는 3Q20에 위의 두 범주에서 각각 90 % 이상의 보급률에 도달했습니다. 또한 JEDEC는 2019 년 9 월 차세대 DDR5 메모리의 정의를 마무리했습니다. DDR5 PC DRAM의 보급률이 급격히 증가하는 것은 빠르면 2022 년까지 일어나지 않을 것으로 예상됩니다.

BOM 비용 제한으로 인해 Intel 및 AMD PC 플랫폼 용 DDR5 통합은 2022 년으로 연기됩니다.

대부분의 PC는 전체 PC 출하량의 70 % 이상을 차지하는 Intel 플랫폼을 기반으로합니다.

PC 소비자는 장치 가격에 매우 민감하고 DDR5 메모리는 출시 초기 단계에서 DDR4보다 프리미엄을받을 것이므로 인텔은 플랫폼에서 DDR5 지원을 서두르지 않을 것입니다. 회사의 로드맵은 이전에 Tiger Lake-H (최고급 구성 만 해당)를 통해 DDR5 지원을 먼저 제공 할 것이라고 제안했지만, 인텔은 궁극적으로 공식 DDR5 지원을 2022 년 초까지 미루기로 결정했습니다. 대신 Alder Lake 플랫폼을 사용합니다.

반면, 두 번째로 큰 PC 플랫폼 공급 업체 인 AMD는 CPU가 전체 PC 출하량의 20 % 이상을 차지하고 있으며 빠르면 2022 년에 5nm CPU로 DDR5 메모리 지원을 제공 할 예정입니다.

Intel과 AMD는 관련된 BOM 비용으로 인해 2022 년까지 DDR5 지원을 제공 할 수 없습니다. 이는 DDR5 메모리가 2020 년과 2021 년에 제품 개발 및 검증 단계에 남아 있음을 의미합니다.

인텔과 AMD는 2022 년에 DDR5 서버 DRAM을 지원하는 서버 플랫폼을 대량 생산할 가능성이 있습니다.

PC 시장과 마찬가지로 인텔은 전체 서버 출하량의 90 % 이상을 차지하는 서버 시장에서 지배적 인 플랫폼 공급 업체입니다.

이 시장은 PC 시장에 비해 제조 비용에 덜 민감하기 때문에 인텔은 PC 시장보다 서버 시장에서 DDR5 호환 플랫폼을 더 빨리 도입 할 것입니다.

이 회사는 이글 스트림 플랫폼을 통해 DDR5 호환 제품을 서버 시장에 먼저 선보일 예정이며, 하반기 소규모 배치 생산에 들어갈 예정입니다.

TrendForce는 DDR5 서버 DRAM을 지원하는 Intel 플랫폼의 대량 생산이 2022 년에 점진적으로 증가하고 DDR4 DRAM을 지원하는 기존 플랫폼을 대체 할 것으로 예상합니다.

Intel의 뒤를 잇는 AMD는 전체 서버 출하량 측면에서 약 10 %의 시장 점유율을 가지고 있습니다.

AMD의 다가오는 Milan 플랫폼은 계속해서 DDR4 만 지원합니다. AMD는 제노아 서버 플랫폼을 출시 할 때까지 DDR5를 지원하지 않을 것입니다.

Genoa 플랫폼은 2021 년에 테스트 단계에 들어가고 2022 년에 대량 생산이 시작될 것으로 예상됩니다. AMD가 Genoa와 함께 DDR5 지원을 공식적으로 제공한다면, AMD의 서버 플랫폼은 빠르면 2023 년까지 대규모로 DDR5 지원으로 전환되지 않을 것입니다. .

Qualcomm 및 MediaTek의 고급 스마트 폰 칩으로 인해 LPDDR5는 보급률에서 DDR5를 추월 할 것으로 예상됩니다.

스마트 폰 AP의 주요 주류 공급 업체 인 Qualcomm과 MediaTek은 올해 전체 스마트 폰 출하량의 70 % 가까이를 차지합니다. 두 회사 중 Qualcomm은 올해 이미 차세대 메모리를 솔루션에 통합했기 때문에 LPDDR5 채택에 상대적으로 더 많은 노력을 기울이고 있습니다. Qualcomm은 2020 년 초에 주력 제품인 LPDDR5 호환 칩 Snapdragon 865를 출시했으며 곧 출시 될 870 시리즈 주력 칩은 LPDDR5 메모리도 지원할 예정입니다.

반면 MediaTek의 LPDDR5 채택 로드맵은 기준 Dimensity SoC를 포함한 하이 엔드 5G 칩이 현재 LPDDR4 메모리 만 지원하기 때문에 Qualcomm에 뒤처져 있습니다. 그러나 MediaTek은 LPDDR5를 지원하는 제품 포트폴리오의 첫 번째가 될 적어도 두 개의 (아직 이름이없는) 칩을 출시 할 것으로 예상됩니다.

LPDDR5와 LPDDR4X의 가격 격차는 DRAM 공급 업체의 전략적 마케팅 노력으로 인해 10 % 미만으로 축소되었습니다. 이러한 좁아짐은 차세대 메모리의 인기에 기여할 것입니다.

2021 년을 내다 보면 Qualcomm의 870 시리즈 플래그십 칩과 MediaTek의 차세대 칩이 LPDDR5를 지원할 것이며, LPDDR5가 이전 제품보다 빠르고 전력 효율이 높기 때문에 LPDDR5는 18.5의 보급률에 도달 할 것으로 예상됩니다.

%. LPDDR5의 향후 개발은 LPDDR4X와의 가격 차이에 달려 있다는 점을 지적해야합니다. 이 차이가 미미 해지면 DDR5에 비해 LPDDR5의 보급률이 더 빠르고 눈에 띄게됩니다.

GDDR6는 Nvidia 및 AMD의 새로운 그래픽 카드에 대한 주류 그래픽 DRAM 솔루션 및 표준 사양이되었습니다.

GPU 업계의 지배적 인 공급 업체 인 엔비디아는 전체 그래픽 카드 출하량의 약 75 %를 차지하고 있으며, 2018 년에 출시 된 회사의 튜링 기반 GTX 및 RTX 그래픽 카드에는 미드 레인지 및 하이 엔드급 GDDR6 메모리가 장착되어 있습니다.

"Super"시리즈라고 불리는 업그레이드 된 GTX 및 RTX 시리즈의 모든 카드에는 GDDR6가 장착되었습니다. 마찬가지로 GDDR6은 3Q20에 출시 된 Ampere GPU를 사용하는 모든 그래픽 카드의 표준 사양입니다.

두 번째로 큰 GPU 공급 업체 인 AMD는 그래픽 카드 출하량의 약 25 %를 차지합니다. 2019 년에 출시 된 AMD의 Navi GPU에는 모두 GDDR6 메모리가 장착되어 있습니다.

GDDR6은 3Q20에 발표 된 AMD의 차세대 Big Navi GPU의 표준 사양으로 계속 유지 될 것입니다. Big Navi는 박스당 GDDR6 콘텐츠 (즉, DRAM 용량)를 늘려 GDDR6 메모리의 보급률을 빠르게 높일 것입니다.

Nvidia 및 AMD의 그래픽 카드는 모든 그래픽 DRAM 비트 소비의 거의 70 %를 차지합니다.

따라서 두 회사의 GDDR6에 대한 적극적인 지원을 감안할 때 GDDR6과 GDDR5의 가격 차이는 지속적으로 감소하고 있습니다 (현재 대부분의 경우 10 % 이하, 일부 공급 업체는 GDDR5와 동일한 가격으로 GDDR6을 인용하기도 함). 그래픽 카드를 제외하고 게임 콘솔은 그래픽 DRAM 비트 소비의 약 30 %를 차지합니다.

20 년 4 분기에 출시 될 마이크로 소프트 엑스 박스 시리즈 X와 소니 PS5에는 16GB의 GDDR6가 탑재 될 예정이다. 이것은 현재 세대 콘솔에 장착 된 GDDR5 메모리의 두 배일뿐만 아니라 현재 메인 스트림 그래픽 카드에 장착 된 6 ~ 8GB를 훨씬 초과합니다.

TrendForce는 위 제품 범주의 지배적 인 플랫폼 공급 업체가 차세대 DRAM의 보급 및 통합에 상당한 영향을 미친다는 것을 나타냅니다.

DRAM 제조업체는 일반적으로 JEDEC가 차세대 DRAM 제품에 대한 정확한 사양을 발표 한 후 1 년 이내에 DRAM 칩 또는 모듈을 생산할 수 있습니다.

그러나 플랫폼 측의 지원 없이는 DRAM 제조업체가 자체 차세대 DRAM 제품 믹스를 출시 할 준비가되어 있어도 차세대 DRAM의 보급률 증가가 제한 될 것입니다.

출처: DRAMeXchange, TrendForce

https://www.dramexchange.com/WeeklyResearch/Post/2/10767.html